行业新闻

2014年交通运输行业总体依旧低迷 复苏缓慢

腾讯财经-英策咨询 根据英策咨询与腾讯财经联合发布的沪深300上市公司业绩预测,沪深300中12家大型交通运输行业上市公司2014年营业收入及净利润合计,将分获9.91%和10.29%的增长,与2013年同组上市公司相比,营收合计增长率提高6.4个百分点,而净利润增长率则由负转正。

回顾2013年,交通运输行业业绩总体依旧低迷,沪深300中12家交通运输行业上市公司净利润多为负增长。从分板块表现情况看:航运业2013年依旧低迷,主业盈利相比2012年无明显改善,特别是上半年整体运价水平还在下降;航空业绩继续下降,主要是竞争加剧导致票价下降所致,随着民营航空、廉价航空的发展,市场竞争继续保持高压状态,票价承受较大压力;基础设施类公司净利润维持小幅增长,2013年机场板块净利润增速明显领先,主要受益于旅客量的增长及内航外线的提价;收费公路板块由于受到重大节假日免收通行费影响,全年净利润增速处于低位;铁路运输板块主要受益于年初铁路普货运价上涨,业绩有所上涨。

进入2014年,强周期的航空、航运依旧低迷,难以出现反转,基础设施类公司虽企稳可期,但反转亦难现,行业整体盈利依旧不会出现V型反转。以下试分析之:

1、航空方面

受经济增速下行影响,航空业不仅需求增长持续低迷,主业经营环境仍难改善,人民币贬值雪上加霜,还面临高铁分流及廉价航空的冲击,“内忧外患”下行业盈利继续下行风险较大。

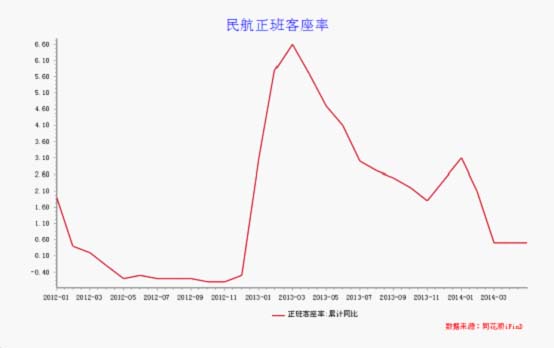

数据显示,2013年,我国民航业需求增长疲弱,同时运力较快增长,导致运力过剩。2014年,行业供需关系处于弱平衡状态,今年以来,民航正班客座率增长率持续走低,整体票价水平较去年同期水平相比有下滑趋势。

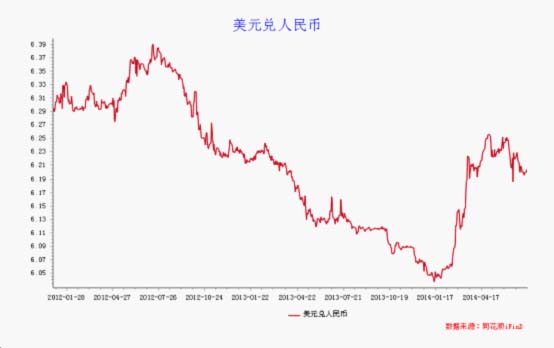

人民币出现贬值,截至7月17日,美元兑人民币中间价为6.2024元。年初以来人民币兑美元累计已贬值2.51%。由于人民币贬值,预计2014 年航空公司的汇兑收益将较去年有较大幅度的减少。

2、航运方面

航运市场整体仍在低位徘徊,行业运力供求不平衡矛盾未显著改善,仍处于吸收过剩运力阶段,2014年航运业市场形势仍然不乐观,短期扭亏难度大,尽管供需关系边际在逐渐好转,但行业总体运力供给增速在下行,中长期而言航运业周期底部确立,唯行业复苏还有很长的路要走。

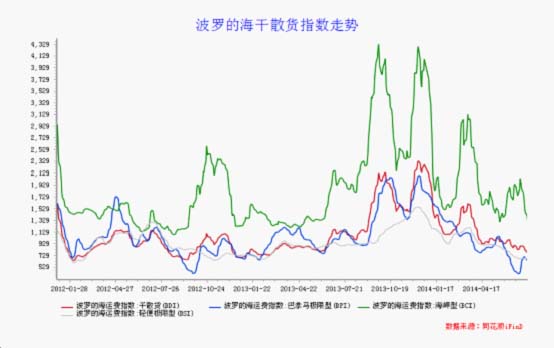

数据显示,年初以来BDI运价指数冲高回落,目前在低位运行,市场处于供需失衡状态,运力过剩程度严重,2014年将继续是过剩运力吸收期。受益于运力供给增速放缓及铁矿石海运需求的增长,2013年底至2014年初BDI指数出现反弹,但只是阶段性反弹,近期该指数有再次下行之势,行业趋势性反转仍未来临。

数据显示,截至7月4日,年初以来中国出口集装箱综合运价指数平均为1101.37,较去年同期略微上涨0.93%。尽管国际集装箱市场集中度高,前20名集装箱公司占全球运力70%以上,但2014年即使集运市场巨头计划联合提价也较为困难。一方面是2014年海运需求的复苏情况未达预期,另一方面是随着新造运力的进一步交付,船公司意图通过闲置运力来平衡供需的效果已不明显。

数据显示,2014年上半年原油运价冲高回落,成品油运价持续下行。截至7月16日,年初以来原油运输指数BDTI均值为773.93点,较去年同期上涨21.51%,成品油运输指数BCTI均值为569.92点,较去年同期下跌11.63%,油运市场供需基本处于弱平衡状态,整体运价呈平稳下行的趋势。

3、基础设施类方面

首先铁路运输方面,铁路改革长期而言有利于提高铁路运营效率和盈利能力。铁路运价改革于2014年初启动,运价改革意味着铁路货运定价将逐步走向市场化。按照铁路与公路保持合理比价关系的原则,制定国铁货运价格,分步理顺价格水平,并建立铁路货运价格随公路货运价格变化的动态调整机制。将铁路货运价格由政府定价改为政府指导价,增加运价弹性。同时,铁路土地综合开发方案获批,年内有望出台,铁路用地资源将得到盘活。

其次,机场方面的运营稳健,内航外线收费并轨后增厚业绩。2014年1-5月,机场类上市公司的运营数据继续保持稳健的增长态势。从数据上看,2014年1-5月机场的运营数据增速整体上较去年同期有所上升。

再次,从港口方面看,目前港口行业已走过高速成长期步入稳定发展期,从前单纯依靠装卸/仓储业务的盈利模式面临增长瓶颈。交通部目前试图推进港口转型升级,推动港口由主要提供装卸服务向集贸易、装卸、仓储、配送和金融服务于一体的现代港口服务体系转变。此外,国家还支持国有港口发展混合所有制经济,鼓励港口企业以资本为纽带进行兼并重组。2013年8月份,上海自贸区获批设立,港口指数迅速拉升。随后,各地自贸区申报、区域经济规划等持续出台,都对相关港口形成利好。

最后,公路运输行业,公路客货运量保持增长,但数据显示,近三年来公路客货运输量的增速呈逐年下滑态势。重大节假日免费通行政策对整个行业收入和利润有明显削弱作用。长期来看,与现有公路形成竞争的新建高速和新建铁路有潜在的客货运输分流影响,公路行业收费业务的中长期盈利在下行通道中,行业发展趋势是向多元化发展,涉及金融、地产和物流等。

综合以上分析及数据跟踪,由于经济增速下滑影响,我国交通运输行业的需求仍处于较低迷阶段,业绩亮点主要在部分子行业。从沪深300中抽样的12家大型交通运输行业上市公司历年净利润增长指数也表明,目前交通运输业增速依然低迷,复苏缓慢,如下图所示(下图蓝线为历年实际数据,红线为2014年预测数据)。

关注官方微信

沪公网安备31022102000209号 沪ICP备05056019号-1

沪公网安备31022102000209号 沪ICP备05056019号-1