协会动态

1-10月份重点监测港口生产运行情况分析

一、我国沿海港口生产情况持续改善

进入三季度以来,我国经济贸易持续向好。前三季度,我国经济增长由负转正,外贸进出口形势持续好转,港口生产运行也不断改善。1-10月份,我会监测沿海重点港口货物吞吐量累计同比增长0.8%。逐月走势详见图1。6月至10月单月吞吐量均实现正增长。

二、三季度以来集装箱业务显著提速

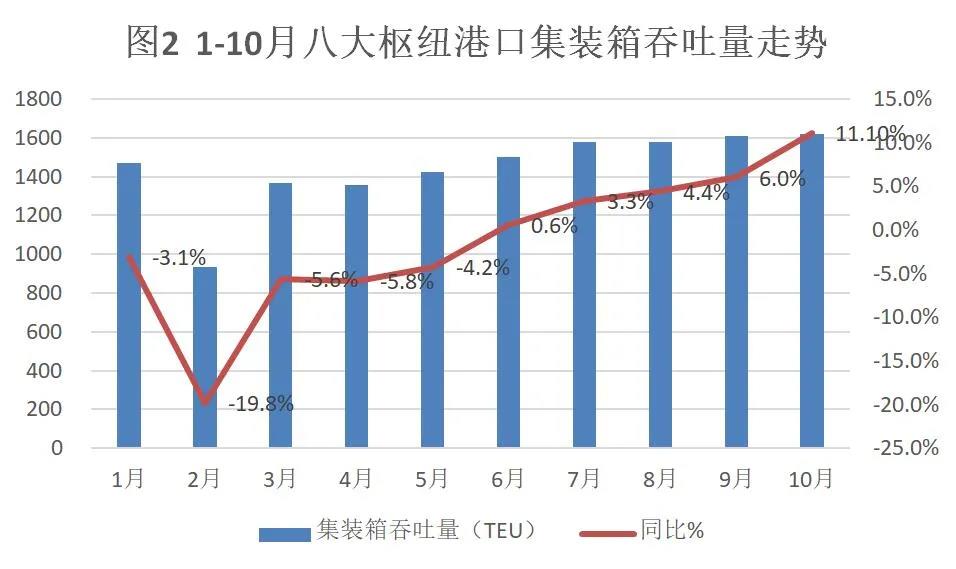

历经一季度大幅回落、二季度止跌企稳后,我国外贸在三季度迎来全面复苏,外贸进出口持续改善,尤其是出口进一步提速。海关统计显示,三季度进出口总值、出口总值、进口总值均创下季度历史新高,10月份以美元计价出口同比增长11.4%。受此带动,6月份以来八大枢纽港口集装箱吞吐量增速持续回升,10月份增速达到11.1%。详见图2。1-10月份,集装箱吞吐量累计同比回落0.9%,降幅进一步收窄,全年有望实现正增长。值得关注的是,港口防输入形势依然严峻,先后多地出现进口冷链货物引发的病例,进口冷冻肉类货物是防控重点。

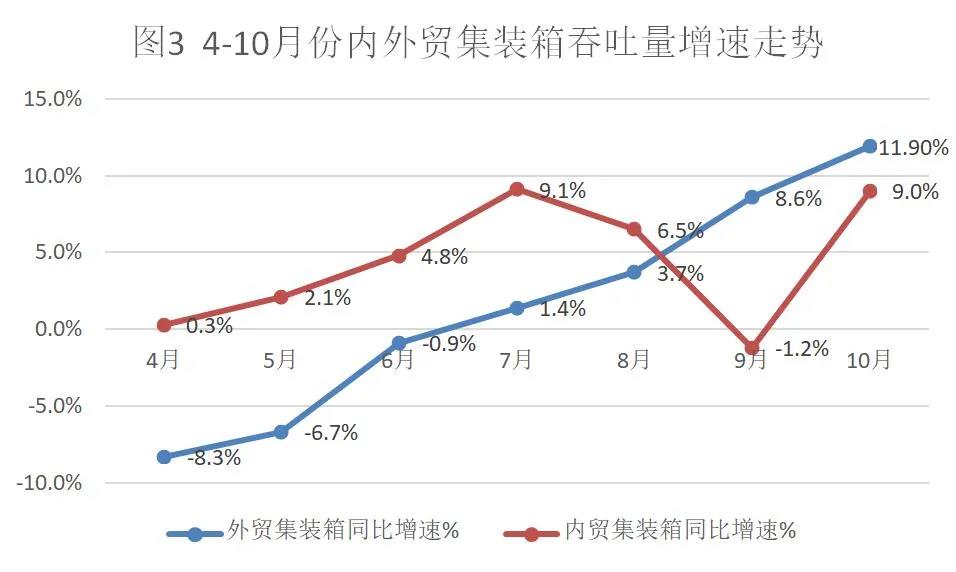

八大枢纽港口外贸集装箱业务不断改善,7月份实现正增长后增速不断加快,10月份增速达到11.9%。详见图3。长三角及珠三角地区港口外贸集装箱业务恢复尤为强劲。

三、北方港口煤炭发运情况逐步好转

上半年,煤炭业务受到冲击较大。7-8月份,我国多地遭遇强降雨恶劣天气,尤其是长江沿线持续汛情严峻并影响水力发电,火电需求增加从而带动电煤需求强势回升。到9月份,水电发电量快速回升(同比增长22.8%),而火电发电增速明显放缓(同比增长0.2%),电煤需求也随之降温。10月份,随着冬储煤需求增加及经济持续向好,煤炭需求回暖。1-10月份重点监测港口煤炭吞吐量同比回落5.5%,降幅大大收窄。详见图4。

煤炭进口持续收紧。1-10月份累计进口煤炭2.53亿吨,同比减少8.3%。其中,10月份进口量同比减少46.6%,降幅扩大。详见图5。

四、三季度原油进口提速

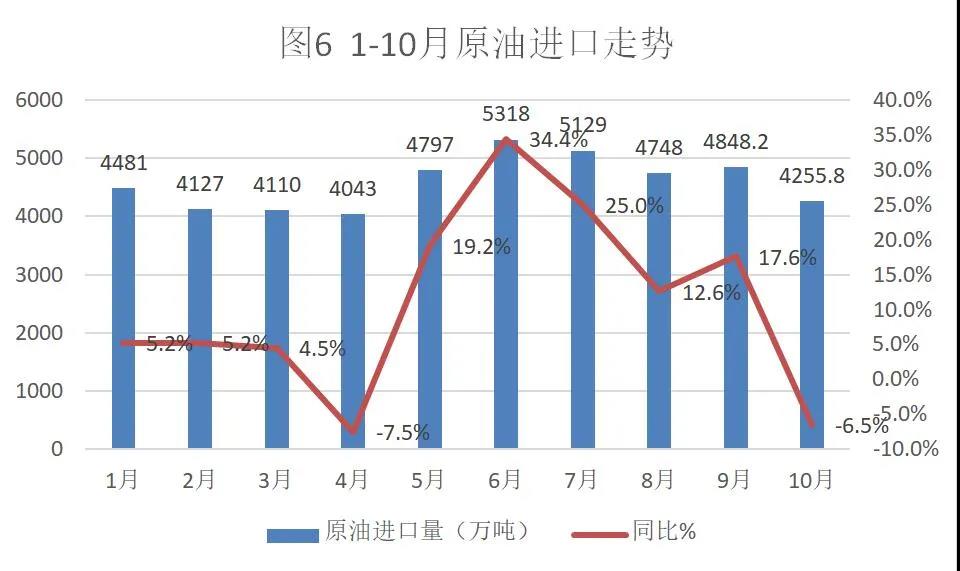

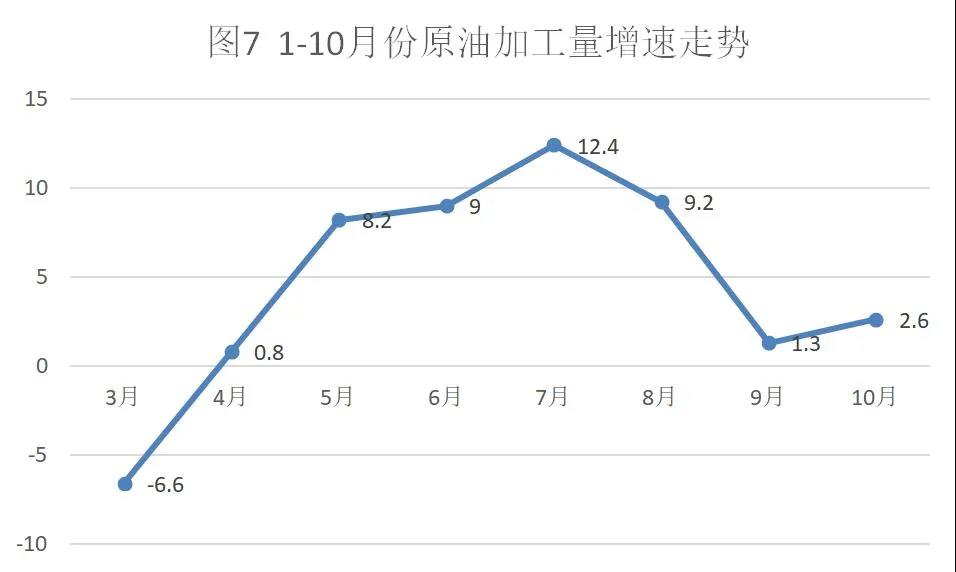

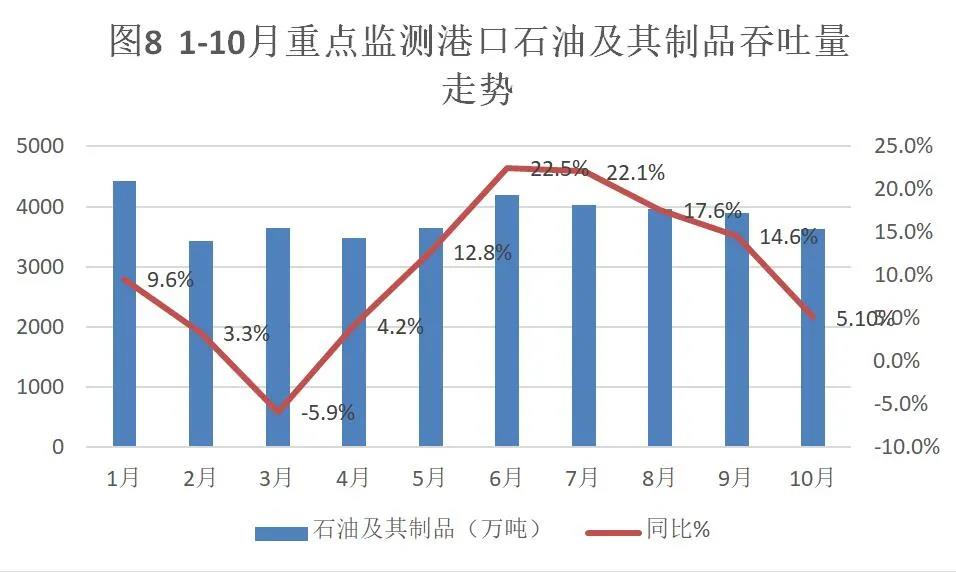

海关统计显示,1-10月份进口原油4.59亿吨,同比增长10.6%。详见图6。值得注意的是,一方面,当前油价持续维持在40美元/桶左右水平,炼厂进口积极性减弱;另一方面,目前成品油库存充足且消费回升缓慢,原油加工量增速已显著回落,详见图7。10月份我国进口原油4255.8万吨,同比回落6.5%,预计原油进口将有所放缓。1-10月份,我会监测沿海重点港口原油吞吐量同比增长10.3%。详见图8。前期船舶压港情况逐步得到缓解。

五、铁矿石业务继续保持较快增速

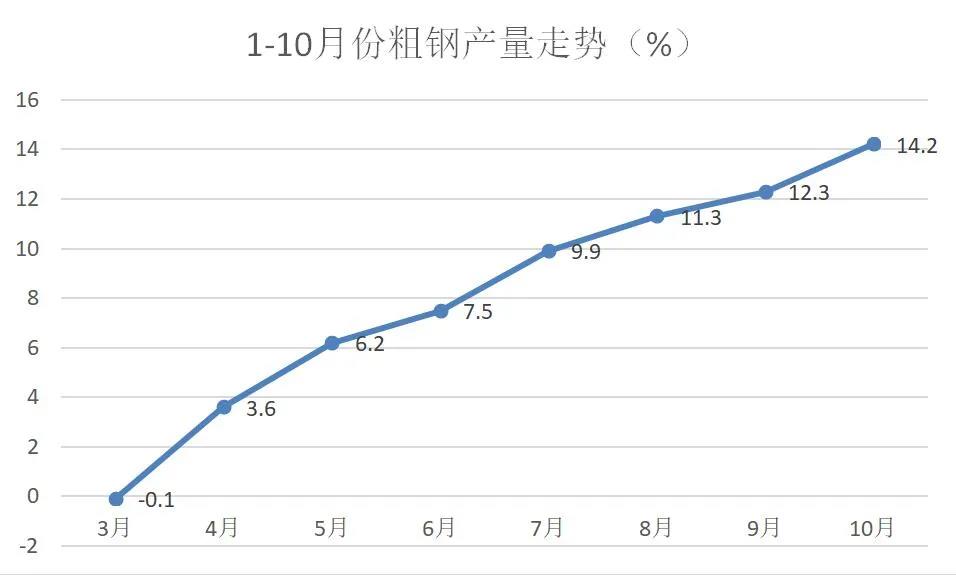

三季度以来,国内钢铁产业继续保持产销两旺态势。粗钢产量持续加快。详见图9所示。

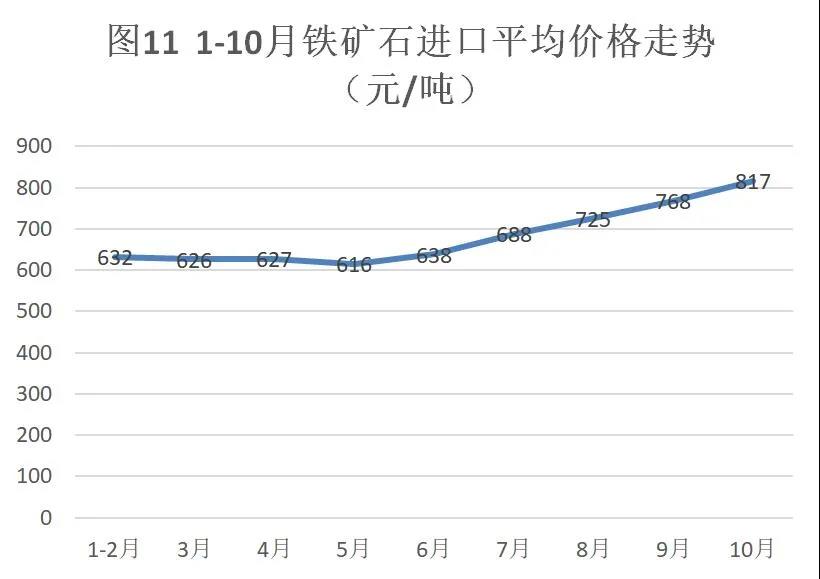

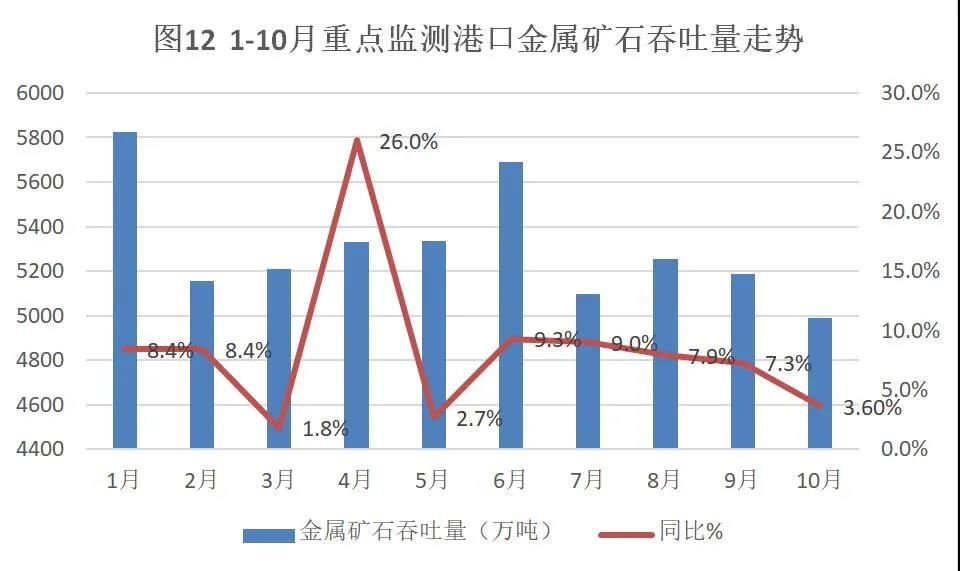

铁矿石需求量旺盛。海关数据显示,1-10月份累计进口铁矿石9.75亿吨,同比增长11.2%;其中10月份进口量同比增长14.9%,已连续第5个月单月进口量突破亿吨。详见图10。与此同时,铁矿石进口平均价格持续走高,10月份均价较5月份最低值上涨33%。详见图11。在强劲的进口带动下,港口矿石吞吐量保持较快增长,1-10月份,我会监测重点港口矿石吞吐量累计同比增长8.2%。详见图12。

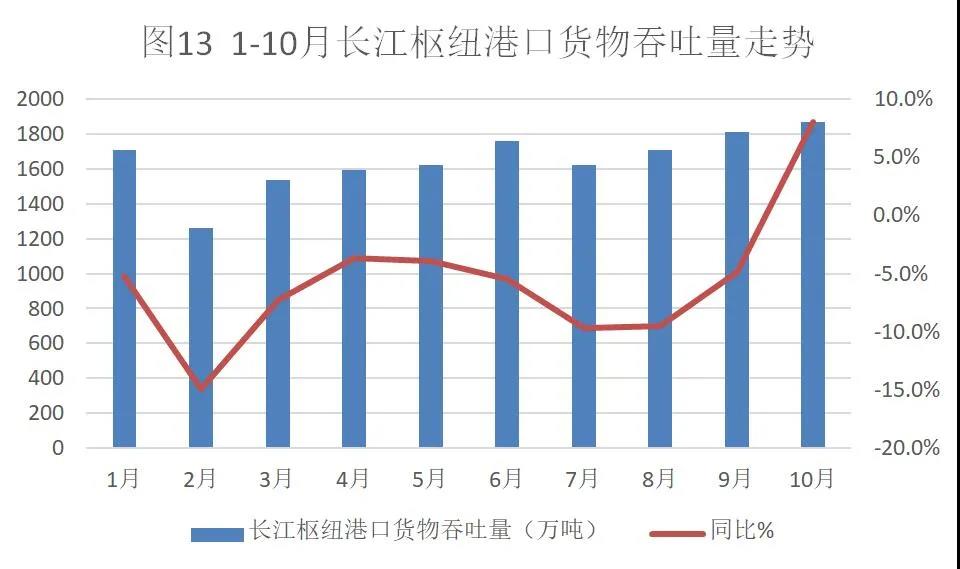

六、长江港口生产恢复缓慢

上半年,长江港口受疫情冲击较大。由于腹地经济复苏较慢,长江港口生产恢复情况明显慢于沿海港口。进入7月份后,长江遭遇严重汛情,沿线港口生产也因此受到进一步影响。统计显示,1-10月,长江枢纽港口货物吞吐量同比减少5.6%,其中三季度降幅较二季度扩大。详见图13。三季度以来,集装箱业务恢复明显。统计显示,1-10月份集装箱吞吐量同比减少7.4%。详见图14。

七、三季度港口上市公司经营情况总体改善

面对新冠肺炎疫情带来的巨大冲击,2020年以来,我国港口生产经营总体呈现“先降后升、趋于正常”的运行态势,特别是三季度以来,港口生产运行加快回到正常发展轨道,为保障国际物流链供应链稳定做出新贡献。

一是营业收入、净利润降幅收窄。前三季度,港口行业上市公司营业收入、净利润同比下降9.1%、6.8%,降幅明显比前两季度收窄,前两季度同比降幅分别为12.2%、15.3%。其中9家(占47%)企业营业收入实现增长,14家(占73%)企业净利润实现增长。

二是盈利能力略有提升。毛利率是体现企业的主营业务他的赚钱能力的指标,前三季度港口行业平均毛利率为29.2%,较上年同期增加1.3个百分点。其中,唐山港、上港集团、宁波港、大连港增长明显。

关注官方微信

沪公网安备31022102000209号 沪ICP备05056019号

沪公网安备31022102000209号 沪ICP备05056019号